Análisis financiero

apalancamiento es la relación entre crédito y capital propio invertido en una operación financiera. A mayor crédito, mayor apalancamiento y menor inversión de capital propio. Al reducir el capital inicial que es necesario aportar, se produce un aumento de la rentabilidad obtenida. El incremento del apalancamiento también aumenta los riesgos de la operación, dado que provoca menor flexibilidad o mayor exposición a la insolvencia o incapacidad de atender los pagos.

Tipos de apalancamiento

Apalancamiento operativo

Se deriva de la existencia en la empresa de costes fijos de operación, que no dependen de la actividad. De esta forma, un aumento de la producción (que lleva consigo un aumento del número de unidades fabricadas) supone un incremento de los costes variables y otros gastos que también son operativos para el crecimiento de una empresa, pero no de los costes fijos, por lo que el crecimiento de los costos totales es menor que el de los ingresos obtenidos por la venta de un volumen superior de productos, con lo que el beneficio aumenta de forma mucho mayor a como lo haría si no existiese el apalancamiento (por ser todos los costes variables).

El apalancamiento operativo suele determinarse a partir de la división entre la tasa de crecimiento del beneficio y la tasa de crecimiento de las ventas.

El apalancamiento operativo se refiere a las herramientas que la empresa utiliza para producir y vender, esas "herramientas" son las maquinarias, las personas y la tecnología. Las maquinarias y las personas están relacionadas con las ventas, si hay esfuerzo de marketing y demanda entonces se contrata más personal y se compra más tecnología o maquinaria para producir y satisfacer la demanda del mercado.

Cuando no existe apalancamiento, se dice que la empresa posee capital inmovilizado, eso quiere decir, activos que no producen dinero..

El Apalancamiento Operativo está relacionado con el riesgo económico de una empresa, que es mayor cuanta más proporción de costes fijos suponga el resultado de explotación.

Grado de apalancamiento operativo (GAO)

Ante los movimientos o cambios en el volumen de ventas, se deduce que habrá un cambio más que proporcional en la utilidad o pérdida en operaciones. El Grado deApalancamiento Operativo (DOL por sus siglas en inglés: Degree of Operative Leverage), es la medida cuantitativa de esa sensibilidad de las utilidades operativas de la empresa ante una variación en las ventas o producción.

Grado de apalancamiento operativo a Q unidades:

[EC1]:

Recordando que las variaciones de UAII y VENTAS deben ser a futuro.

Otras fórmulas alternativas derivadas de [EC1]:

[EC2.0]:

En el caso de [EC2.0] se tiene el grado de apalancamiento a Q unidades.

[EC2.1]:

En el caso de [EC2.1] se tiene el grado de apalancamiento a S Ventas.

Recordando que:  son unidades producidas y vendidas.

son unidades producidas y vendidas.  son unidades con las que se logra el equilibrio (ver Análisis del punto de equilibrio).

son unidades con las que se logra el equilibrio (ver Análisis del punto de equilibrio).

son unidades producidas y vendidas. son unidades con las que se logra el equilibrio (ver Análisis del punto de equilibrio). son costos fijos (fixed costs en inglés).

son costos fijos (fixed costs en inglés).  son costos variables (variable costs en inglés).

son costos variables (variable costs en inglés).  es el precio por unidad.

es el precio por unidad.  son los costos variables por unidad.

son los costos variables por unidad.  ventas/producción en unidades monetarias (ej.: Dólares)

ventas/producción en unidades monetarias (ej.: Dólares)  es la utilidad antes de intereses e impuestos.

es la utilidad antes de intereses e impuestos.Apalancamiento financiero

Se deriva de utilizar endeudamiento para financiar una inversión. Esta deuda genera un coste financiero (intereses), pero si la inversión genera un ingreso mayor a los intereses a pagar, el excedente pasa a aumentar el beneficio de la empresa.

Un ejemplo de la apalancamiento financiero lo constituye la especulación inmobiliaria en el mercado de la vivienda. Los inversores adquieren una vivienda, pagan una pequeña parte al vendedor y el resto lo financian a intereses muy bajos (en torno al 4% anual) y quedan a la espera de que la vivienda se revalorice al cabo de pocos meses para venderla y obtener un beneficio; esta ha sido la causa de la burbuja inmobiliaria sufrida por varios países, España entre ellos.

Por ejemplo, se adquiere una vivienda por 100.000 euros, se pagan 20.000 euros y los 80.000 restantes se financian mediante hipoteca. Al año, se vende la vivienda en 125.000 euros y se devuelve la hipoteca, pagando de intereses 3.000 euros. Si se hubiese adquirido la vivienda exclusivamente con fondos propios, la rentabilidad habría sido del 25% -se obtienen 25.000 euros de beneficio sobre los 100.000 de inversión- (incremento del valor del activo), pero al financiar 80.000 euros con fondos externos, a los 20.000 aportados se le obtienen 22.000 euros (125.000 - 80.000 - 3.000 - 20.000) de beneficio, es decir, una rentabilidad de más del 100%.

Igual ocurre con la empresa: al no financiarse toda la inversión con fondos propios, el beneficio que se recibe en función de lo invertido es mayor (siempre que el activo genere más intereses que el costo de financiarse con fondos externos).

Los inversores muy apalancados obtienen unos beneficios muy superiores a lo ordinario si todo sale como esperan, pero si la tasa de rentabilidad es inferior al tipo de interés, perderán mucho más dinero que si no se hubiesen apalancado. En el ejemplo anterior, si la casa se hubiese revalorizado solo por 1.000 euros en vez de 125.000 €, las pérdidas hubiesen sido de 2.000 euros (1.000 euros de ganancias menos 3.000 euros de intereses), sobre un capital de solo 20.000 euros, un 10%. Si la vivienda se hubiese comprado solo con fondos propios, al no tener intereses de amortizar, aún se hubiera obtenido un beneficio del 1% (1.000 euros sobre 100.000).

Paul Krugman, al hablar de los fondos de cobertura de riesgo (hedge funds en inglés) afirma que algunos de estos fondos "con buena reputación han podido tomar posiciones cien veces el tamaño del capital de sus dueños. Esto significa que una subida del 1% en el precio de sus activos o una caída equivalente en el precio de sus deudas, duplica el capital". Pero del mismo modo que ganan dinero con facilidad, los fondos pueden perder dinero muy rápidamente, ya que unas pérdidas que para otros inversores serían insignificantes, llevarían a grandes pérdidas e incluso a la desaparición del capital, tanto propio como prestado, con quebranto de aquellos que les prestaron. La multiplicación de los beneficios o de las pérdidas va a depender del grado de apalancamiento financiero.De vuelta a la economía de la Gran Depresión y la crisis de 2008, pág. 127 (2009)1

Análisis de Equilibrio o Indiferencia [UPA-UAII]

Tendremos que se trata de un análisis de indiferencia, cuando el nivel de UAII produce el mismo nivel de utilidades por acción (UPA), esto para más de dos estructuras de capital.

En cambio, se tratará de un análisis de equilibrio al tratar con el efecto que causan diversas alternativas de financiamiento sobre las utilidades por acción (UPA).

Fórmula

[ECX+1] Muestra una ecuación general para despejar la UPA. Nótese que el uso de ésta resultará ambiguo, ya que como se verá, hay distintas alternativas de financiamiento y cada una llevará consigo una configuración especial derivada de esta ecuación.

[ECX+1]:

Leyenda:

Intereses pagaderos anualmente

Tasa de impuesto

Dividendos Preferentes anuales

Número de Acciones comunes

Al financiarse con Acciones comunes, no habrá que lidiar con Dividendos preferentes pagados anualmente (PD), y tampoco con intereses; así que se desincorpora de [ECX+1].

[ECX+COM]:

Al financiarse con Acciones preferentes, no habrá que lidiar con los intereses pagaderos anualmente; entonces:

[ECX+PREF]:

Y por último, al financiar con Deuda, no habrá que lidiar con Dividendos preferentes:

[ECX+DEU]:

Gráfica UAII-UPA

Grado de apalancamiento financiero (GAF)

Indica la sensibilidad existente que tienen las utilidades por acción UPA ante una variación en el UAII. Cambio porcentual en UPA sobre el cambio porcentual de las UAII causado por las UPA. Sus siglas en inglés son DFL (Degree of Financial Leverage).

GAF a UAII de X unidades monetarias. [EC3.0]:

GAF a EBIT de X unidades monetarias (derivada de [EC3.0]). [EC3.1]:![GAF = \frac{UAII}{UAII - I - [\frac{DP}{(1-t)}]} \,\!](https://upload.wikimedia.org/math/4/5/e/45e5ce15c1bbc9e786f46f390a3c950c.png)

Apalancamiento financiero

El apalancamiento financiero consiste en utilizar deuda para aumentar la cantidad de dinero que podemos destinar a una inversión. Es la relación entre capital propio y crédito utilizado en una operación financiera.

El apalancamiento financiero consiste en utilizar deuda para aumentar la cantidad de dinero que podemos destinar a una inversión. Es la relación entre capital propio y crédito utilizado en una operación financiera.

El término “apalancamiento” viene de apalancar. Una definición rigurosa de apalancar según la RAE es: “levantar, mover algo con la ayuda de una palanca”. Como vamos a ver, este concepto no está muy lejos de lo que significael apalancamiento financiero, que utiliza la deuda a modo de palanca para aumentar las posibilidades de inversión.

¿Para qué sirve el apalancamiento financiero?

Gracias al apalancamiento financiero logramos invertir más dinero del que realmente tenemos y así podemos obtener más beneficios (o más pérdidas) que si hubiéramos invertido solo nuestro capital disponible. Una operación apalancada (con deuda) tiene una mayor rentabilidad con respecto al capital que hemos invertido. Esto se puede hacer por medio de deuda o a través de derivados financieros.

Cuanta más deuda se utilice, mayor será el apalancamiento financiero. Un alto grado de apalancamiento financiero conlleva altos pagos de interés sobre esa deuda, lo que afecta negativamente a las ganancias.

El grado de apalancamiento se suele medir en unidades fraccionadas. Un apalancamiento de 1:2 por ejemplo, significa que por cada euro invertido se está invirtiendo dos euros, es decir, la deuda es también de un euro. Apalancamiento 1:3 es que por cada euro invertido hay dos euros de deuda, la capital propio supone el 33% de la inversión.

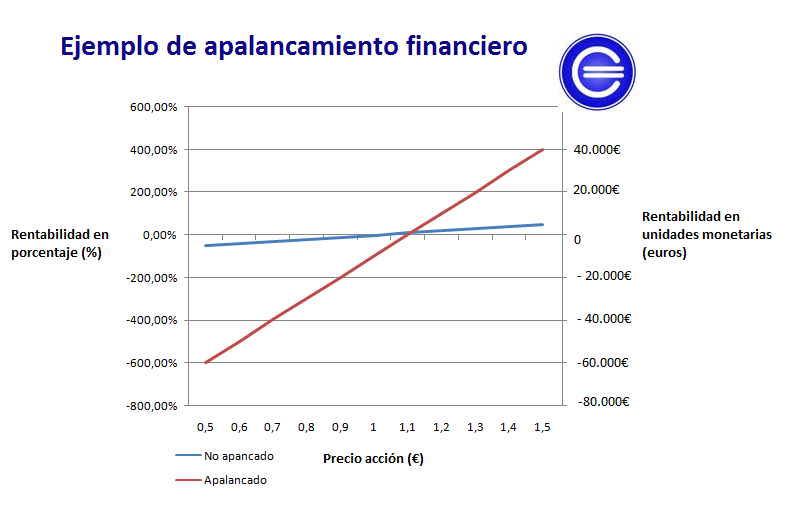

Ejemplo de apalancamiento financiero

Supongamos que queremos comprar acciones de una empresa y disponemos de 10.000€ que hemos ahorrado. Las acciones tienes un precio de 1€ por acción, por lo que podríamos comprar 10.000 acciones. Así que compramos 10.000 acciones a 1€. Pasado un tiempo, la acciones de esta empresa se sitúan a 1,5€ por acción y decidimos vender 10.000 acciones por 15.000€. Al final de la operación ganamos 5.000€ con una inversión de 10.000€, es decir, obtenemos una rentabilidad del 50%.

Pero… y si hubiésemos decidido apalancarnos y pedir dinero prestado:

Digamos que conseguimos pedir prestado al banco un crédito por 90.000€ y podemos comprar 100.000 acciones por 100.000€. Pasado un tiempo, la acciones de esta empresa se sitúan a 1,5€ por acción, así pues nuestras 100.000 acciones pasan a valer 150.000€ y decidimos venderlas. Con esos 150.000€ vamos a pagar los 90.000€ del crédito que pedimos, más 10.000€ en concepto de intereses del crédito. Al final de la operación tenemos 150.000-90.000-10.000= 50.000€, es decir, que si no lo contamos sobre los 10.000€ iniciales, tenemos unos beneficios de 40.000€. Esto es, una rentabilidad de un 400%!!

Y si… las acciones en vez de subir a 1,5€, bajan a 0,5€.

Pues ocurriría que tendríamos 100.000 acciones valoradas en 50.000€, con lo cual no podríamos ni siquiera hacer frente a los 90.000€ del crédito más los 10.000€ de intereses. Acabaríamos sin dinero y con una deuda de 50.000€, es decir, perdemos 60.000€. Pero si no hubiésemos pedido prestado dinero y bajaran las acciones solo hubiéramos perdido 5.000€.

Vamos a ver gráficamente la rentabilidad que tendríamos según sea una operación con apalancamiento financiero o no dependiendo del precio de la acción.

Llegados a este momento, parece que quedan bastante claras las ventajas y desventajas de realizar operaciones con apalancamiento financiero.

Como último inciso, es muy importante tener en cuenta el grado de apalancamiento, no es lo mismo cuando la deuda supone el 90% de la operación como en el ejemplo visto (poco real), que cuando supone un 50%. A mayor grado de apalancamiento, la rentabilidad puede ser mucho mayor, pero el riesgo también.

balance general, balance de situación o estado de situación patrimonial es un informe financiero contable que refleja la situación económica y financiera de una empresa en un momento determinado.

El estado de situación financiera se estructura a través de tres conceptos patrimoniales, el activo, el pasivo y el patrimonio neto, desarrollados cada uno de ellos en grupos de cuentas que representan los diferentes elementos patrimoniales.

El activo incluye todas aquellas cuentas que reflejan los valores de los que dispone la entidad. Todos los elementos del activo son susceptibles de traer dinero a la empresa en el futuro, bien sea mediante su uso, su venta o su cambio. Por el contrario, el pasivo: muestra todas las obligaciones ciertas del ente y las contingencias que deben registrarse. Estas obligaciones son, naturalmente, económicas: préstamos, compras con pago diferido, etc.

El patrimonio neto puede calcularse como el activo menos el pasivo y representa los aportes de los propietarios o accionistas más los resultados no distribuidos. Del mismo modo, cuando se producen resultados negativos (pérdidas), harán disminuir el Patrimonio Neto. El patrimonio neto o capital contable muestra también la capacidad que tiene la empresa de autofinanciarse.

La ecuación básica de la contabilidad relaciona estos tres conceptos:

Patrimonio neto = Activo - Pasivo

que dicho de manera sencilla es:

Lo que se es = Lo que se tiene - Lo que se debe

Cuentas anuales (estados financieros)

El balance de situación forma parte de la cuentas anuales (estados financieros) que deben elaborar todas las sociedades cada ejercicio contable (habitualmente tiene una duración anual). Otros componentes de las cuentas anuales son:

- Estado de resultados Integral (también denominado Estado de Pérdidas y Ganancias o cuenta de pérdidas y ganancias)

- Estado de evolución de patrimonio neto (también denominado Estado de Cambios en el Patrimonio Neto)

- Estado de flujos de efectivo

- La memoria

Orden del balance

Las partidas de balance son agrupadas y ordenadas de acuerdo a criterios fijados que faciliten su interpretación y homologación. En el activo normalmente se ordenan los elementos en función de su liquidez, es decir en función de la facilidad que tiene un bien para convertirse en dinero, el dinero depositado en la caja es el más líquido que hay. En España según establece el Plan General de Contabilidad se colocan en primer lugar los activos menos líquidos y en último los más líquidos, así en primer lugar se sitúa el Activo no corriente y después el Activo corriente. En muchos países de Hispanoamerica y Estados Unidos el orden es el inverso al expuesto, los activos se ordenan de mayor a menor liquidez, en primer lugar se colocan los activos más líquidos para dejar al final los menos líquidos.

El patrimonio neto y pasivo se suelen ordenar en función de su exigibilidad; un elemento será más exigible cuanto menor sea el plazo en que vence. El capital es el elemento menos exigible, mientras que las deudas con proveedores suelen ser exigible a muy corto plazo. De acuerdo con este criterio, en España, se ordenan de menor a mayor exigibilidad, se colocan en primer lugar el patrimonio neto, después el pasivo no corriente y por último el pasivo corriente. En países de hispanoamerica es al contrario y se ordenan de mayor exigibilidad a menor exigibilidad.1

Ejemplo

Nota: Este ejemplo está obsoleto. Ver Plan General de Contabilidad (España) de 2007. Por ejemplo:

Balance general Balance general

Activo $800,000.00 Activo $1,100,000.00

Pasivo $200,000.00 Pasivo $ 90,000.00

Capital $600,000.00 Capital $ 200,000.00

En el primer balance general la situación financiera es mucho más favorable que en el segundo, ya que con el activo se puede liquidar fácilmente el pasivo, mientras que en el segundo balance general se tendría que realizar el activo, a veces a menos del costo para liquidar y quizá no totalmente.

El balance general presenta la situación financiera de un negocio en una fecha determinada, o sea, la del día en que se practica porque si se elaborará un nuevo balance al siguiente día no presentaría la misma situación financiera, debido a que los saldos de las cuentas serían distintos porque hay operaciones que se realizan solas, es decir, sin la intervención de ninguna persona, por ejemplo: la baja de valor que sufre el mobiliario por el transcurso del tiempo, la amortización que sufren los gastos de instalación, etc

No hay comentarios:

Publicar un comentario